Überbrückungshilfe III - Wirtschaftshilfen für von zeitweiligen pandemiebedingten Schließungen betroffene Unternehmen und Selbständige

F AQ zur „ Corona-Überbrückungshilfe für kleine und mittelständische Unternehmen“ –

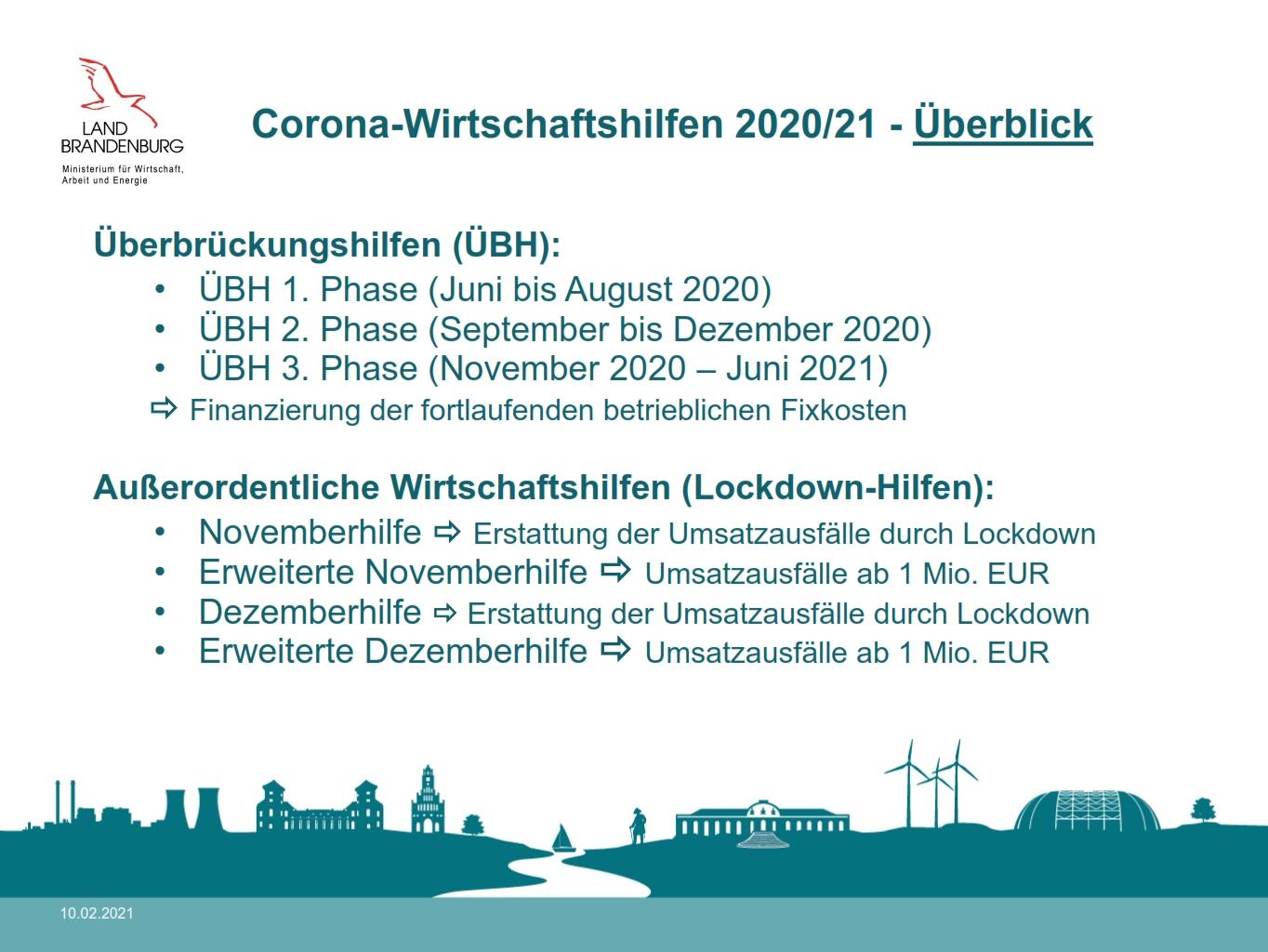

Dritte Phase (von November 2020 bis Juni 2021)

Diese FAQ erläutern einige wesentliche Fragen zur Handhabung der dritten Förderphase des Bundesprogramms „Corona-Überbrückungshilfe für kleine und mittelständische Unternehmen“ (von November 2020 bis Juni 2021). Sie sind als Hintergrundinformationen für antragsberechtigte Unternehmen bzw. Steuerberate/innen (inklusive Steuerbevollmächtigten), Wirtschaftsprüfer/innen, vereidigte Buchprüfer/innen und Rechtsanwältinnen und Rechtsanwälte (im Folgenden: prüfende Dritte) gedacht.

Inhalt

1. Wer bekommt Corona-Überbrückungshilfe? .......................................................................................................... 1

2. Wie viel Corona-Überbrückungshilfe wird gezahlt?............................................................................................. 5

3. Wie läuft der Prozess? .................................................................................................................................................... 22

4. Allgemeines......................................................................................................................................................................... 29

5. Sonderfälle .......................................................................................................................................................................... 35

ANHANG 1 – Berechnung der rückwirkenden Kosten der Reisebranche ..................................................... 40

ANHANG 2 – Berechnung der rückwirkenden Kosten der Veranstaltungs- und Kulturbranche ........ 40

ANHANG 3 – Sonderregelung für den Einzelhandel zu Abschreibungen ...................................................... 43

ANHANG 4 – Berechnung der rückwirkenden Kosten der Pyrotechnikbranche ....................................... 45

1. Wer bekommt Corona-Überbrückungshilfe?

1.1 Welche Unternehmen sind antragsberechtigt?

Grundsätzlich sind Unternehmen bis zu einem Umsatz von 750 Mio. Euro im Jahr 2020, Soloselbständige und selbständige Angehörige der Freien Berufe im Haupterwerb1 aller Branchen2 für den Förderzeitraum November 2020 bis Juni 2021 antragsberechtigt, die in einem Monat einen Corona-bedingten Umsatzeinbruch von mindestens 30 Prozent im Vergleich zum Referenzmonat im Jahr 2019 erlitten haben.3

Unternehmen, die November- und/oder Dezemberhilfe erhalten, sind für diese Monate nicht antragsberechtigt. Die Ermöglichung einer Antragstellung für die Überbrückungshilfe III, wenn Anträge auf November- und/oder Dezemberhilfe zurückgenommen wurden und keine

Auszahlung erfolgt ist, wird geprüft. Leistungen nach der Überbrückungshilfe II für die Monate

Auszahlung erfolgt ist, wird geprüft. Leistungen nach der Überbrückungshilfe II für die Monate

1 Voraussetzung ist, dass der überwiegende Teil der Summe der Einkünfte (d.h. mindestens 51%) aus der selbständigen oder freiberuflichen Tätigkeit stammt. Bezugspunkt ist das Jahr 2019. Wurde die gewerbliche, landwirtschaftliche oder freiberufliche Tätigkeit nach dem 1. Januar 2019 aufgenommen, ist auf die Summe der Einkünfte in dem Zeitraum abzustellen, welcher der Berechnung des Referenzumsatzes zugrunde gelegt wird. Freiberufler und Soloselbstständige, die aufgrund der Elternzeit ihre Selbständigkeit vom Haupterwerb in den Nebenerwerb umgestellt haben, sind von der Hilfe ausgeschlossen. Unternehmen mit Beschäftigten sind auch dann antragsberechtigt, wenn sie im Nebenerwerb geführt werden.

2 Inkl. Landwirtschaftlicher Urproduktion

3 Unternehmen, die zwischen dem 1. Januar 2019 und dem 30. April 2020 gegründet worden sind, können als Vergleichsumsatz wahlweise den durchschnittlichen monatlichen Umsatz des Jahres 2019 heranziehen, den durchschnittlichen Monatsumsatz der beiden Vorkrisenmonate Januar und Februar 2020 oder den durchschnittlichen Monatsumsatz in den Monaten Juni bis September

2020 in Ansatz bringen. Alternativ können diese Unternehmen bei der Ermittlung des notwendigen Referenzumsatzes auf den monatlichen Durchschnittswert des geschätzten Jahresumsatzes 2020, der bei der erstmaligen steuerlichen Erfassung beim zuständigen Finanzamt im „Fragebogen zur steuerlichen Erfassung“ angegeben wurde, abstellen.

November und Dezember 2020 werden – neben anderen Leistungen – auf die

Überbrückungshilfe III angerechnet.

Als Unternehmen gilt dabei jede rechtlich selbstständige Einheit (mit eigener Rechtspersönlichkeit) unabhängig von ihrer Rechtsform, die wirtschaftlich am Markt tätig ist und zum Stichtag 31. Dezember 2020 zumindest einen Beschäftigten (unabhängig von der Stundenanzahl) hatte (inklusive gemeinnützigen Unternehmen bzw. Sozialunternehmen, Organisationen und Vereinen). Gemeinnützige Unternehmen bzw. Sozialunternehmen, Organisationen und Vereinen ohne Beschäftigte können auch Ehrenamtliche (einschließlich Personen, die Vergütungen im Rahmen der Übungsleiterpauschale (§ 3 Nr. 26 EStG) oder der Ehrenamtspauschale (§ 3 Nr. 26a EStG) erhalten) als Beschäftigte zählen. Bei Gesellschaften bürgerlichen Rechts und Unternehmen anderer Rechtsformen ohne weitere Beschäftigte

(neben den Inhabern) muss zumindest ein Gesellschafter im Haupterwerb für das Unternehmen tätig sein. Gleiches gilt für Ein-Personen-Gesellschaften, insbesondere Ein-Personen-GmbH

und Ein-Personen-GmbH & Co. KG, deren einziger Beschäftigter der Anteilsinhaber als

sozialversicherungsfreier Geschäftsführer ist.

Gemeinnützige Organisationen (i. S. d. §§ 51 ff AO) wie beispielsweise Jugendherbergen, Schullandheime, Familienferienstätten, Träger des internationalen Jugendaustauschs oder der politischen Bildung, sowie Einrichtungen der Behindertenhilfe oder freie Träger der Auslandsadoptionsvermittlung sind somit antragsberechtigt.

Abweichend davon sind folgende Unternehmen explizit nicht antragsberechtigt

(Ausschlusskriterien):

Unternehmen, die nicht bei einem deutschen Finanzamt geführt werden,

Unternehmen, ohne inländische Betriebsstätte oder Sitz4,

Unternehmen, die sich bereits zum 31. Dezember 2019 in (wirtschaftlichen) Schwierigkeiten befunden haben (EU-Definition)5 und diesen Status danach nicht wieder überwunden haben,

Unternehmen, die erst nach dem 30. April 2020 gegründet wurden,

Öffentliche Unternehmen6,

Öffentliche Unternehmen6,

4 Im Falle einer inländischen Betriebsstätte in Verbindung mit einer ausländischen Konzernstruktur bzw. ausländischen Konzernmutter können nur die Umsätze und Fixkosten der inländischen Betriebsstätten berücksichtigt werden. Zudem sind die Vorgaben zu verbundenen Unternehmen gem. 5.2 zu berücksichtigen. Inländische und ausländische Unternehmensteile sind in diesem Sinne als ein Verbund zu betrachten.

5 Für kleine und Kleinstunternehmen mit weniger als 50 Beschäftigten und einem Jahresumsatz und/oder einer Jahresbilanzsumme von weniger als 10 Mio. Euro gilt dies unabhängig von der Dauer ihres Bestehens nur dann, wenn sie Gegenstand eines Insolvenzverfahrens nach nationalem Recht sind oder sie bereits Rettungsbeihilfen oder Umstrukturierungsbeihilfen erhalten haben. Falls diese Unternehmen eine Rettungsbeihilfe erhalten haben, dürfen sie dennoch Beihilfen im Rahmen dieser Regelung erhalten, wenn zum Zeitpunkt der Gewährung dieser Beihilfen der Kredit bereits zurückgezahlt wurde oder die Garantie bereits erloschen ist. Falls diese Unternehmen eine Umstrukturierungsbeihilfe erhalten haben, dürfen sie dennoch Beihilfen im Rahmen dieser Regelung erhalten, wenn sie zum Zeitpunkt der Gewährung dieser Beihilfen keinem Umstrukturierungsplan mehr unterliegen.

Wenn sich ein oder mehrere Unternehmen eines Unternehmensverbundes in wirtschaftlichen Schwierigkeiten befindet, beseitigt dies nicht die Antragsberechtigung für den gesamten Verbund.

6 Öffentliche Unternehmen, deren Anteile sich vollständig oder mehrheitlich in öffentlicher Hand befinden, sind nicht antragsberechtigt. Dies gilt auch für Unternehmen mit öffentlich-rechtlicher Rechtsform, einschließlich Körperschaften öffentlichen

Rechts mit der Ausnahme von Bildungseinrichtungen der Selbstverwaltung der Wirtschaft in der Rechtsform von Körperschaften

des öffentlichen Rechts (Bildungseinrichtungen der Kammern, Kreishandwerkerschaften oder Innungen). Gemeinnützige

Unternehmen sind nicht antragsberechtigt, wenn sie zugleich öffentliche Unternehmen sind.

Unternehmen mit mehr als 750 Mio. Euro Jahresumsatz7 im Jahr 20208 und

Freiberufler oder Soloselbständige im Nebenerwerb.

Verbundene Unternehmen dürfen nur einen Antrag für alle verbundenen Unternehmen gemeinsam stellen (vgl. 5.2).

1.2 Muss der Corona-bedingte Umsatzrückgang von mindestens 30 % für jeden einzelnen

Fördermonat bestehen?

Ja, Überbrückungshilfe III kann nur für diejenigen Monate im Zeitraum November 2020 bis Juni

2021 beantragt werden, in denen ein Corona-bedingter Umsatzrückgang von mindestens 30 %

im Vergleich zum Referenzmonat im Jahr 2019 erreicht wird.

Der Antragsteller hat zu versichern und soweit möglich darzulegen, dass die ihm entstandenen Umsatzeinbrüche, für die Überbrückungshilfe beantragt wird, Corona-bedingt sind. Der prüfende Dritte hat die Angaben des Antragstellers auf Nachvollziehbarkeit und Plausibilität zu prüfen und zu bestätigen, dass ein Corona-bedingter Umsatzrückgang vorliegt. Auf Verlangen

ist das Ergebnis dieser Prüfung mit den wichtigsten Gründen der Bewilligungsstelle vorzulegen.

Liegt der Umsatz eines Unternehmens im Jahr 2020 bei mindestens 100 Prozent des Umsatzes des Jahres 2019, ist grundsätzlich davon auszugehen, dass etwaige monatliche Umsatzschwankungen des Unternehmens nicht Corona-bedingt sind. Dies gilt nicht, wenn der prüfende Dritte bestätigt, dass der Antragsteller individuell von einem Corona-bedingten Umsatzeinbruch betroffen ist und sonstige Gründe darlegen kann, die eine gleichwohl positive Umsatzentwicklung im Jahr 2020 nachvollziehbar erscheinen lassen. Das kann beispielsweise die Eröffnung neuer Betriebsstätten oder der Zukauf von Unternehmen im Jahr 2020 sein.

Im Antragsformular ist eine Erklärung anzukreuzen, dass der Umsatz im Jahr 2020 nicht mindestens 100% des Umsatzes des Jahres 2019 betrug oder dass ein Nachweis geführt wird, dass die in Ansatz gebrachten monatlichen Umsatzrückgänge tatsächlich Corona-bedingt sind.

1.3 Wie ist der Umsatz definiert?

Umsatz ist der steuerbare Umsatz nach § 1 Umsatzsteuergesetz (UStG). Ein Umsatz wurde in dem Monat erzielt, in dem die Leistung ausgeführt wurde. Im Falle der Berechnung der Steuer nach vereinnahmten Entgelten (§ 20 UStG) kann bei der Frage nach der Umsatz-Erzielung auf den Zeitpunkt der Entgeltvereinnahmung abgestellt werden (Wahlrecht). Wurde eine

Umstellung von der Besteuerung nach vereinbarten Entgelten (§ 16 Absatz 1 Satz 1 UStG) auf

7 Ebenso sind Unternehmen, die Teil einer Unternehmensgruppe sind, die einen Konzernabschluss aufstellt oder nach anderen Regelungen als den Steuergesetzen aufzustellen hat und deren im Konzernabschluss ausgewiesener, konsolidierter Jahresumsatz im Vorjahr der Antragstellung mindestens 750 Mio. Euro betrug, nicht antragsberechtigt. Eine Unternehmensgruppe gemäß Satz 1 besteht aus mindestens zwei in verschiedenen Staaten ansässigen, im Sinne des § 1 Absatz 2 des Außensteuergesetzes einander nahestehenden Unternehmen oder aus mindestens einem Unternehmen mit mindestens einer Betriebsstätte in einem anderen Staat.

8 Sofern der Jahresabschluss für das Jahr 2020 bei Antragstellung noch nicht verfügbar ist, kann der Umsatz anhand Umsatzsteuer-Voranmeldungen nachgewiesen werden. Spätestens bei der Schlussabrechnung ist der Jahresabschluss für das Jahr 2020 vorzulegen. Der/die Antragstellende trägt das Risiko der Rückzahlung der Förderung, sollte sich nachträglich herausstellen, dass die Umsatzschwelle im Jahr 2020 überschritten wurde.

eine Besteuerung nach vereinnahmten Entgelten (§ 20 UStG) vorgenommen, hat für die betreffenden Monate im Jahr 2021 jeweils eine separate Berechnung auf Basis des im Jahr

2020 angewandten Besteuerungsregimes zu erfolgen. Die Umsatzdefinition umfasst auch:

Dienstleistungen, die gemäß § 3a Abs. 2 UStG im übrigen Gemeinschaftsgebiet ausgeführt wurden und daher im Inland nicht steuerbar sind,

Übrige im Inland nicht steuerbare Umsätze (d.h. Leistungsort liegt nicht im Inland),

Erhaltene Anzahlungen und

Einmalige Umsätze (z.B. Umsätze aus Anlageverkäufen), soweit nicht Corona-bedingte

Notverkäufe.

Nicht als Umsatz zu berücksichtigen sind:

Einfuhren nach § 1 Abs. 1 Nr. 4 UStG, da sie keine Ausgangsleistung des

Unternehmens darstellen

Innergemeinschaftliche Erwerbe (trotz ihrer Erwähnung in § 1 UStG), da diese keine Umsätze darstellen, sondern Eingangsleistungen (Erwerb von Gegenständen) sind, die im Regelfall Betriebsausgaben oder die Anschaffung von Wirtschaftsgütern darstellen,

Umsätze eines Unternehmensverbundes, die gleichzeitig Kosten des Unternehmensverbundes darstellen (Leistungsverrechnung innerhalb des Unternehmensverbundes),

Einkünfte aus privater Vermögensverwaltung (z.B. Vermietung und Verpachtung) und

Für Reisebüros und Reiseveranstalter: Beträge, die über die Fixkostenposition 13 angesetzt und aufgrund einer Stornierung nicht (dauerhaft) realisiert werden (vgl. 2.5).

Mitgliedsbeiträge, die eindeutig und nachweisbar für einen späteren Zeitraum gezahlt werden.9

Erfolgt keine monatliche Abrechnung der Umsätze (z. B. bei Dauerleistungen), ist es zulässig von einer gleichmäßigen Verteilung der Umsätze auszugehen. Bei einer andersartigen Verteilung sind möglichst weitere Kennzahlen als Nachweis hinzuzuziehen.

Über den steuerbaren Umsatz im Sinne der obigen Definition hinausgehende Posten sind dementsprechend nicht als maßgeblicher Umsatz zu berücksichtigen (u. a. Corona-Soforthilfe,

Versicherungsleistungen und Schutzschirmzahlungen (z. B. bei Ärzten)).

9 Werden in einem Monat mit Schließungsanordnung Mitgliedsbeiträge eindeutig und nachweisbar für einen späteren Zeitraum gezahlt, erfolgt keine Berücksichtigung als Umsatz in diesem Monat mit Schließungsanordnung. Dies wäre z.B. der Fall, wenn die Mitgliedschaft beitragsfrei um einen Monat verlängert wird. Eine Anrechnung erfolgt ebenfalls nicht, falls die Mitgliedsbeiträge nachweisbar zurückerstattet werden oder nachweisbar Mehrzweckgutscheine in Höhe der Mitgliedsbeiträge ausgegeben werden.

1.4 Zählen Spenden auch als Umsätze?

Nein, mit Ausnahme von gemeinnützigen Organisationen (hier abweichender Umsatzbegriff; siehe 5.3) zählen Spenden nicht als Umsatz, da es keine Lieferungen und Leistungen gegen Entgelt sind.

2. Wie viel Corona-Überbrückungshilfe wird gezahlt?

2.1 Wie hoch liegt die Förderung?

Die Überbrückungshilfe III kann für bis zu acht Monate (November 2020 bis Juni 2021) beantragt werden. Unternehmen, die November- und/oder Dezemberhilfe erhalten sind bei der Überbrückungshilfe III für die Monate November und/oder Dezember 2020 nicht antragsberechtigt. Die Ermöglichung einer Antragstellung für die Überbrückungshilfe III, wenn Anträge auf November- und/oder Dezemberhilfe zurückgenommen wurden und keine Auszahlung erfolgt ist, wird geprüft.

Der maximale Zuschuss beträgt 1.500.000 Euro pro Fördermonat. Wichtiger Hinweis: In einem späteren Release wird die maximale Förderung für verbundene Unternehmen für die gesamte Laufzeit des Programms auf 3.000.000 Euro pro Monat erhöht. Die Auszahlung der Förderung erfolgt bis zu den durch das europäische Recht vorgegebenen beihilferechtlichen Obergrenzen und nur soweit diese noch nicht verbraucht sind. Der Unternehmerlohn ist nicht förderfähig.

Die Förderhöhe für das einzelne Unternehmen bemisst sich nach den Umsatzeinbrüchen der Fördermonate im Verhältnis zu den jeweiligen Vergleichsmonaten im Jahr 2019. Kleine und Kleinstunternehmen (gemäß Anhang I der Allgemeinen Gruppenfreistellungsverordnung (EU) Nr. 651/2014) sowie Soloselbständige oder selbständige Angehörige der freien Berufe können wahlweise den jeweiligen monatlichen Durchschnitt des Jahresumsatzes 2019 zum Vergleich heranziehen.

Die Überbrückungshilfe III erstattet einen Anteil in Höhe von

bis zu 90 % der förderfähigen Fixkosten bei Umsatzeinbruch > 70 %

bis zu 60 % der förderfähigen Fixkosten bei Umsatzeinbruch ≥ 50 % und ≤ 70 %

bis zu 40 % der förderfähigen Fixkosten bei Umsatzeinbruch ≥ 30 % und < 50 %

im Fördermonat im Vergleich zum entsprechenden Monat des Jahres 2019.

Die Berechnung wird dabei jeweils für jeden Monat einzeln vorgenommen. Liegt der Umsatzeinbruch in einem Fördermonat bei weniger als 30 % gegenüber dem Vergleichsmonat, entfällt die Überbrückungshilfe III für den jeweiligen Fördermonat.

Unternehmen, die zwischen dem 1. Januar 2019 und dem 30. April 2020 gegründet worden sind, Soloselbständige oder selbständige Angehörige der freien Berufe, die ihre selbständige oder freiberufliche Tätigkeit zwischen dem 1. Januar 2019 und dem 30. April 2020 aufgenommen haben, können als Vergleichsumsatz wahlweise den durchschnittlichen monatlichen Umsatz des Jahres 2019 heranziehen, den durchschnittlichen Monatsumsatz der beiden Vorkrisenmonate Januar und Februar 2020 oder den durchschnittlichen Monatsumsatz in den Monaten Juni bis September 2020 in Ansatz bringen. Alternativ können diese Unternehmen bei der Ermittlung des notwendigen Referenzumsatzes auf den monatlichen

Durchschnittswert des geschätzten Jahresumsatzes 2020, der bei der erstmaligen steuerlichen Erfassung beim zuständigen Finanzamt im „Fragebogen zur steuerlichen Erfassung“ angegeben wurde, abstellen. Für sie gilt eine maximale Höhe der Überbrückungshilfe von insgesamt 1.800.000 Euro.

2.2 Welche Bedeutung hat die Anzahl der Beschäftigten für die Antragsberechtigung und die Ermittlung der Zuschusshöhe?

Ein Unternehmen ist nur dann antragsberechtigt, wenn es zum Stichtag 31. Dezember 2020 zumindest einen Beschäftigten hatte (unabhängig von der Stundenanzahl). Soloselbständige und selbständige Angehörige der Freien Berufe gelten in diesem Sinne für die Zwecke der Überbrückungshilfe III (nicht jedoch für die Betriebskostenpauschale („Neustarthilfe“) als Unternehmen mit einem Beschäftigten, wenn die selbständige oder freiberufliche Tätigkeit im Haupterwerb ausgeübt wird (vgl. 1.1). Bei gemeinnützigen Unternehmen bzw. Sozialunternehmen, Organisationen und Vereinen ohne Beschäftigte können auch Ehrenamtliche (einschließlich Personen, die Vergütungen im Rahmen der Übungsleiterpauschale (§ 3 Nr. 26 EStG) oder der Ehrenamtspauschale (§ 3 Nr. 26a EStG) erhalten) als Beschäftigte gelten. Bei Gesellschaften bürgerlichen Rechts und Unternehmen anderer Rechtsformen ohne weitere Beschäftigte (neben den Inhabern) muss zumindest ein/e Gesellschafter/in im Haupterwerb für das Unternehmen tätig sein.

Die Anzahl der Beschäftigten ist bei der Überbrückungshilfe III (Förderzeitraum November 2020 bis Juni 2021) ohne Bedeutung für den maximalen Erstattungsbetrag.

Im Rahmen der Antragstellung ist durch den prüfenden Dritten zu prüfen, ob das antragstellende Unternehmen zumindest einen Beschäftigten zum Stichtag hatte. Die hierüber hinausgehende Anzahl der Beschäftigten wird ausschließlich zu statistischen Zwecken abgefragt, u. a. um eine spätere Evaluierung des Förderprogramms zu ermöglichen. Die entsprechenden Angaben (vgl. 2.3) können durch den prüfenden Dritten aus Unternehmensangaben übernommen werden und müssen nicht gesondert überprüft werden.

2.3 Wie ist die Anzahl der Beschäftigten zu ermitteln?

Als Beschäftigtenzahl soll die Zahl der Mitarbeiter in Vollzeitäquivalenten zum Stichtag

31. Dezember 2020 zugrunde gelegt werden. Die Anzahl der Beschäftigten eines Unternehmens oder einer/eines Freiberuflers/-beruflerin soll auf der Basis von Vollzeitäquivalenten ermittelt werden (Basis: 40 Arbeitsstunden je Woche). Bei der Ermittlung der Vollzeitäquivalente (VZÄ) werden Beschäftigte wie folgt berücksichtigt:

Beschäftigte bis 20 Stunden = Faktor 0,5

Beschäftigte bis 30 Stunden = Faktor 0,75

Beschäftigte über 30 Stunden = Faktor 1

Beschäftigte auf 450 Euro-Basis = Faktor 0,3

Saisonarbeitskräfte, Arbeitskräfte in Mutterschutz/Elternzeit und vergleichbar

Beschäftigte werden berücksichtigt, wenn sie am Stichtag beschäftigt waren.

In Branchen, deren Beschäftigung saisonal stark schwankt, kann zur Ermittlung der Beschäftigtenzahl alternativ auch einer der beiden folgenden Bezugspunkte herangezogen werden

a) der Jahresdurchschnitt der Beschäftigten in 2019 oder

b) Beschäftigte im jeweiligen Monat des Jahres 2019 oder eines anderen Monats des

Jahres 2019 im Rahmen der Fördermonate.

Es wird dem Unternehmen überlassen, ob Auszubildende berücksichtigt werden. Gemeinnützige Unternehmen gemäß Buchstabe G Ziffer 2 Absatz 3 können Ehrenamtliche berücksichtigen. Die Inhaberin / der Inhaber ist kein/e Beschäftigte.

2.4 Welche Kosten sind förderfähig?

Förderfähig sind fortlaufende, im Förderzeitraum anfallende vertraglich begründete oder behördlich festgesetzte und nicht einseitig veränderbare betriebliche Fixkosten gemäß der folgenden Liste ohne Vorsteuer (ausgenommen Kleinunternehmer/innen10), die auch branchen-spezifischen Besonderheiten Rechnung trägt. Kosten gelten dann als nicht einseitig veränderbar, wenn das zugrunde liegende Vertragsverhältnis nicht innerhalb des Förderzeitraums gekündigt oder im Leistungsumfang reduziert werden kann, ohne das Aufrechterhalten der betrieblichen Tätigkeit zu gefährden.

Berücksichtigungsfähig sind ausschließlich solche Verbindlichkeiten, deren vertragliche Fälligkeit im Förderzeitraum liegt (inklusive vertraglich vereinbarte Anzahlungen). Maßgeblich für den Zeitpunkt der vertraglichen Fälligkeit ist ausschließlich der Zeitpunkt, der sich nach der (ersten) Rechnungsstellung ergibt (nicht relevant sind der Zeitpunkt weiterer Zahlungsaufforderungen, der Zeitpunkt der Zahlung oder der Zeitpunkt der Bilanzierung). Die betrieblichen Kosten dürfen jeweils nur einmalig angesetzt werden (nicht unter zwei Ziffern gleichzeitig).

Sämtliche betriebliche Fixkosten der Ziffern 1 bis 10 und Ziffer 15 sind nur dann förderfähig, wenn sie vor dem 1. Januar 2021 privatrechtlich bzw. hoheitlich begründet worden sind, soweit nicht anders angegeben. Bei Kosten der notwendigen Instandhaltung, Wartung oder Einlagerung von Vermögensgegenständen i. S. v. Ziffer 6 gilt die Frist als erfüllt, wenn sich der Vermögensgegenstand zum 1. Januar 2021 im Vermögen des Antragstellenden befand. Nicht förderfähig sind gestundete Kosten, die zuvor im Rahmen anderer Zuschussprogramme (z. B. Soforthilfe oder 1. Phase der Überbrückungshilfe) bereits geltend gemacht wurden und nun im Förderzeitraum zur Zahlung fällig werden (keine Doppelförderung).

Vertragsanpassungen, die nach dem 1. Januar 2021 vorgenommen wurden und zu einer Erhöhung der Kosten im Förderzeitraum bzw. zu einer Verschiebung von Kosten in den Förderzeitraum führen, werden nicht berücksichtigt. Umgekehrt werden betriebliche Fixkosten der Ziffern 1 bis 10 und Ziffer 15 auch dann berücksichtigt, wenn sie vor dem 1. Januar 2021 begründet wurden, Maßnahmen zur Kostenreduktion im Förderzeitraum jedoch

zu einer vertraglichen Anpassung nach dem 1. Januar 2021 führen (z. B. bei Wechsel des Telefonanbieters oder Umzug in ein günstigeres Büro).

Zahlungen innerhalb eines Unternehmensverbundes (siehe 5.2) sind explizit nicht förderfähig. Dies gilt auch für Zahlungen im Rahmen einer Betriebsaufspaltung, wenn die Unternehmen als „verbundene Unternehmen“ nach EU-Definition gelten (Anhang 1 Art. 3 Abs. 3 VO EU Nr. 651/2014). Zahlungen von Gesellschaften an einzelne Gesellschafter/innen (natürliche Personen) werden als Fixkosten anerkannt und sind damit förderfähig.

Zahlungen innerhalb eines Unternehmensverbundes (siehe 5.2) sind explizit nicht förderfähig. Dies gilt auch für Zahlungen im Rahmen einer Betriebsaufspaltung, wenn die Unternehmen als „verbundene Unternehmen“ nach EU-Definition gelten (Anhang 1 Art. 3 Abs. 3 VO EU Nr. 651/2014). Zahlungen von Gesellschaften an einzelne Gesellschafter/innen (natürliche Personen) werden als Fixkosten anerkannt und sind damit förderfähig.

10 Kosten dürfen mit Vorsteuer angesetzt werden, soweit das antragstellende Unternehmen nicht zum Vorsteuerabzug berechtigt und die Vorsteuer daher kostenwirksam ist.

8

|

|

Enthält u. a. |

Enthält nicht: |

|

1. Mieten und Pachten |

Mieten und Pachten für Gebäude, Grundstücke und Räumlichkeiten, die in unmittelbarem Zusammenhang mit der Geschäftstätigkeit des Unternehmens stehen inklusive Mietnebenkosten (soweit nicht unter Nr. 7 dieser Tabelle erfasst). Kosten für ein häusliches Arbeitszimmer, wenn sie bereits 2019 in entsprechender Form steuerlich abgesetzt worden sind/werden (volle steuerlich absetzbare Kosten, anteilig für die Fördermonate). |

Sonstige Kosten für Privaträume Variable Miet- und Pachtkosten (z.B. nach dem 1. Januar 2021 begründete Standmieten) |

|

2. Weitere Mietkosten |

Miete von Fahrzeugen und Maschinen, die betrieblich genutzt werden, entsprechend ihres nach steuerlichen Vorschriften ermittelten Nutzungsanteils (inkl. Operating Leasing / Mietkaufverträge; siehe 5. ) Miete für Geldspielgeräte (bspw. in der Gastronomie) |

Sonstige Kosten für Privaträume |

|

3. Zinsaufwendungen für betriebliche Kredite und Darlehen |

Stundungszinsen bei Tilgungsaussetzung Zahlungen für die Kapitalüberlassung an Kreditgeber der Unternehmung, mit denen ein Kreditvertrag abgeschlossen worden ist (z.B. für Bankkredite) Kontokorrentzinsen |

Tilgungsraten Negativzinsen und Verwahrentgelte (außer es handelt sich um fixe Kontoführungsgebühren, dann unter Ziffer 10 ansetzbar) |

|

4. Handelsrechtliche Abschreibungen für Wirtschaftsgüter des Anlagevermögens in Höhe von 50 Prozent des Abschreibungsbetrages, wobei für das Gesamtjahr |

Vgl. 2.8 und Anhang 2 |

|

9

|

ermittelte Abschreibungsbeträge pro rata temporis auf den jeweiligen Förderzeitraum anzupassen sind. |

|

|

|

5. Finanzierungskostenanteil von Leasingraten |

Aufwand für den Finanzierungskostenanteil für Finanzierungsleasingverträge (Wenn keine vertragliche Festlegung oder keine Information der Leasinggesellschaft vorliegen, kann der Finanzierungskostenanteil durch die Zinszahlenstaffelmethode ermittelt werden. Alternativ können pauschal 2 % der Monatsraten erfasst werden.) |

Raten aus Mietkaufverträgen und Leasingverträgen, bei denen der Gegenstand dem Vermieter bzw. Leasinggeber zugerechnet wird (Operating Leasing), sind als reine Mieten in Nr. 2 dieser Tabelle zu erfassen. |

|

6. Ausgaben für notwendige Instandhaltung, Wartung oder Einlagerung von Anlagevermögen und gemieteten und geleasten Vermögensgegenständen, einschließlich der EDV |

Zahlungen für Instandhaltung, Wartung oder Einlagerung von Anlagevermögen und gemieteten Vermögensgegenständen, einschließlich der EDV, sofern diese aufwandswirksam sind (= Erhaltungs- aufwand), abgerechnet wurden (Teil- )Rechnung liegt vor) und nicht erstattet werden (z.B. durch Versicherungsleistungen). |

Nicht aufwandswirksame Ausgaben für Instandhaltung, Wartung oder Einlagerung von Anlagevermögen und gemieteten Vermögensgegenständen, einschließlich der EDV (z.B. Erstellung neuer Wirtschaftsgüter). Ausgaben für Renovierungs- und Umbauarbeiten (Ausnahme sind Corona-bedingte Hygienemaßnahmen, vgl. Ziffer 7) |

|

7. Ausgaben für Elektrizität, Wasser, Heizung, Reinigung und Hygienemaßnahmen |

Inklusive Kosten für Kälte und Gas Zur Berücksichtigung der besonderen Corona-Situation werden hier auch Hygienemaßnahmen einschließlich investive Maßnahmen berücksichtigt, die nicht vor dem 1. Januar 2021 begründet sind (z.B. die Anschaffung mobiler Luftfilteranlagen und die Nachrüstung bereits bestehender stationärer Luftfilteranlagen, Maßnahmen zur temporären |

|

10

|

|

Verlagerung des Geschäftsbetriebs in Außenbereiche). Dazu rechnet auch die Schulung von Mitarbeiter/innen zu Hygienemaßnahmen Zählgeräte |

|

|

8. Grundsteuern |

|

|

|

9. Betriebliche Lizenzgebühren |

z. B. für IT-Programme Zahlungen für Lizenzen für die Nutzung von gewerblichen Schutzrechten, Patenten, etc. |

|

|

10. Versicherungen, Abonnements und andere feste betriebliche Ausgaben |

Kosten für Telekommunikation (Telefon- und Internet, Server, Rundfunkbeitrag etc.) Gebühren für Müllentsorgung, Straßenreinigung etc. Kfz-Steuer für gewerblich genutzte PKW und andere in fixer Höhe regelmäßig anfallende Steuern Betriebliche fortlaufende Kosten für externe Dienstleister, z. B. Kosten für die Finanz- und Lohnbuchhaltung, die Erstellung des Jahresabschlusses, Reinigung, IT-Dienstleister/inne, Hausmeisterdienste IHK-Beitrag und weitere Mitgliedsbeiträge Kontoführungsgebühren Zahlungen an die Künstlersozialkasse für beauftragte Künstler/innen Franchisekosten Tierfutter und Tierarztkosten für betrieblich notwendige Tiere (z.B. im Falle landwirtschaftlicher |

Private Versicherungen Eigenanteile zur gesetzlichen Renten- und Pflegeversicherung Beiträge des Antragstellenden zur Berufsgenossenschaft oder zur Künstlersozialkasse. Entsprechende Beiträge des antragstellenden Unternehmens für Mitarbeiter/innen sind als Personalkosten zu betrachten und werden von der Personalkostenpauschale miterfasst. Gewerbesteuern und andere in variabler Höhe anfallende Steuern Kosten für freie Mitarbeiter/innen, die auf Rechnung/Honorarbasis arbeiten Leibrentenzahlungen Wareneinsatz Treibstoffkosten und andere variable Transportkosten |

11

|

|

Nutztierhalter oder von Zirkus- und Zoounternehmen), maximal in Höhe der Kosten im Vorjahreszeitraum |

|

|

11.Kosten für prüfende Dritte, die im Rahmen der Beantragung der Corona-Überbrückungshilfe (3. Phase) anfallen. |

Kosten in Zusammenhang mit der Antragstellung (u. a. Kosten für die Plausibilisierung der Angaben sowie Erstellung des Antrags) und Schlussabrechnung (Schätzung) Kosten für Beratungsleistungen in Zusammenhang mit Überbrückungshilfe (3. Phase) (Schätzung) Kosten für weitere Leistungen in Zusammenhang mit Corona-Hilfen, sofern diese im Rahmen der Beantragung der Corona- Überbrückungshilfe (3. Phase) anfallen (z.B. Abgrenzungsfragen bei der Beantragung von Überbrückungskrediten). (Schätzung) |

|

|

12. Personalaufwendungen [Hinweis: Personalaufwendungen werden pauschal mit 20% der Fixkosten der Nr. 1 bis 11 dieser Tabelle berücksichtigt] |

Personalkosten, die nicht vom Kurzarbeitergeld erfasst sind, werden pauschal mit 20 % der Fixkosten der Nr. 1 bis 11 dieser Tabelle berücksichtigt. Dem Unternehmen müssen hierfür Personalkosten entstehen (es dürfen nicht alle Angestellten in kompletter Kurzarbeit sein). |

Vom Kurzarbeitergeld erfasste Personalkosten Lebenshaltungskosten oder ein (fiktiver/kalkulatorischer) Unternehmerlohn Geschäftsführer/innen-Gehalt eines/r Gesellschafters/in, der sozialversicherungsrechtlich als selbstständig eingestuft wird. |

|

13. Kosten für Auszubildende |

Lohnkosten inklusive Sozialversicherungsbeiträgen |

Weitere Kosten, die nur indirekt mit der Beschäftigung verbunden sind wie z.B. für Ausstattung Kosten für Praktikanten |

12

|

|

Unmittelbar mit der Ausbildung verbundene Kosten wie z. B. Berufsschulkosten Kosten für FSJ’ler, FÖJ‘ler und BFD’ler (nur Eigenanteil) Kosten für Dual Studierende (Voraussetzung: Ausbildungsvertrag für gesamte Dauer der Ausbildung mit Ausbildungsvergütung) |

|

|

14. Bauliche Modernisierungs-, Renovierungs- oder Umbaumaßnahmen bis zu 20.000 Euro pro Monat zur Umsetzung von Hygienekonzepten.

Investitionen in Digitalisierung einmalig bis zu 20.000 Euro |

Förderfähig sind Kosten, die im Zeitraum März 2020 bis Juni 2021 angefallen sind. Das Fehlen einer Schlussrechnung steht der Erstattungsfähigkeit der Kosten nicht entgegen; eine reine Beauftragung der baulichen Maßnahmen reicht hingegen nicht aus (mindestens Zwischenrechnungen erforderlich).

Außerdem können unter denselben Voraussetzungen auch Investitionen in Digitalisierung (z.B. Aufbau oder Erweiterung eines Online-Shops, Eintrittskosten bei großen Plattformen) einmalig bis zu 20.000 Euro als erstattungsfähig anerkannt werden. Anschaffungskosten von IT-Hardware sind dabei ansetzungsfähig, unter der Voraussetzung, dass diese zum Zeitpunkt der Schlussabrechnung noch im Unternehmen vorhanden ist. Ist dies nicht der Fall, ist eine Rückzahlung der dafür erhaltenen Förderung fällig. |

|

|

15. Marketing- und Werbekosten |

Maximal in Höhe der entsprechenden Ausgaben im Jahre 2019. Bei |

|

13

|

|

Unternehmen, die zwischen dem 1. Januar 2019 und dem 30. April 2020 gegründet wurden, Marketing- und Werbekosten maximal in Höhe der entsprechenden Ausgaben für zwölf Monate in einem beliebigen Zeitraum seit Gründung. |

|

|

|

|

|

14

2.5 Sonderregelung zu förderfähigen Kosten in der Reisebranche

Förderfähig sind Provisionen bzw. Serviceentgelte von Reisebüros sowie kalkulierte Margen von Reiseveranstaltern für Reisen (Pauschalreisen oder Reiseeinzelleistungen), die seit dem 18. März 2020 storniert wurden (Rücktritt eines Teils vom Vertrag) und im Förderzeitraum November 2020 bis Juni 2021 angetreten worden wären. Diese Regelung gilt entsprechend für Reisen, die nach dem 18. September 2020 gebucht wurden, aber vor dem 1. November 2020 angetreten werden sollten. Diese Provisionen/Serviceentgelte sowie kalkulierte Margen sind bei der Antragstellung den Fördermonaten (November 2020 bis Juni 2021) zu gleichen Teilen zuzuschlagen oder in einem beliebig zu wählenden Fördermonat anzusetzen (Wahlrecht).

Es wird unwiderleglich vermutet, dass aufgrund einer Corona-bedingten Stornierung der Reise die Provisionen bzw. Serviceentgelte zurückgezahlt werden bzw. ausbleiben oder die kalkulierten Margen nicht realisiert werden.

Reisebüros sind alle Vermittler von Reiseleistungen, unabhängig davon, ob die Vermittlung im stationären Vertrieb erfolgt. Soweit Reisebüros nicht als Vermittler, sondern im eigenen Namen tätig werden, gelten sie als Reiseveranstalter.

Die kalkulierte Reiseveranstalter-Marge ist um die kalkulierte Reisebüro-Provision zu vermindern, wenn die Reise über ein Reisebüro verkauft wurde.

Beispiel:

Kunde hat am 20.2.2020 Südafrika-Rundreise (Pauschalreise) mit Abreise am 23.1.2021 gebucht. Der Kunde tritt vom Pauschalreisevertrag zurück bzw. der Reiseveranstalter sagt die Reise ab. Der Reiseveranstalter kann seine kalkulierte Marge für diese Reise geltend machen, sowohl bei Direktvertrieb als auch bei Vertrieb über Reisebüros. Im letzteren Fall hat er die für den Vertriebsweg Reisebüro kalkulierte Provision von seiner Marge abzuziehen, um sie dann geltend machen zu können. Das Reisebüro kann seinerseits die vereinbarte Provision geltend machen.

Bei der Antragstellung sind die Provisionen/Serviceentgelte bzw. die kalkulierten Margen für stornierte Reisen im Monat des Reiseantritts geltend zu machen.

Nicht erfasst sind Buchungen im Förderzeitraum (November 2020 – Juni 2021), wenn der Stornierungsgrund bereits zum Zeitpunkt der Buchung vorlag und ununterbrochen bis zum geplanten Reiseantritt fortbesteht. Es wird unwiderleglich vermutet, dass der Stornierungsgrund nicht ununterbrochen vorlag, wenn zwischen Buchung und geplantem Reiseantritt mehr als vier Wochen liegen.

Beispiel:

Kunde bucht am 20.2.2021 Reise an die Algarve mit Reiseantritt 14.6.2021. Reisebüro kann die Provision bei Stornierung/Absage ohne Weiteres geltend machen. Anders bei Buchung am 1.6.2021, wenn zu diesem Zeitpunkt bereits eine Reisewarnung vorliegt und bis zum 14.6.2021 fortbesteht.

Nicht erfasst sind Options- und Umbuchungen.

Förderfähig sind zudem für die Reisewirtschaft externe Ausfall- und Vorbereitungskosten sowie eine Personalkostenpauschale für Reisen, die im Zeitraum März bis Dezember 2020 hätten stattfinden sollen.

Die Reisewirtschaft umfasst Reiseveranstalter, Reisebüros, Incoming-Unternehmen und IT- und sonstige Dienstleister mit Schwerpunkt Tourismus.

Es dürfen nur Ausfall- und Vorbereitungskosten für Monate angesetzt werden, in denen ein Umsatzeinbruch von mindestens 30 % gegenüber dem Vergleichsmonat in 2019 realisiert wurde,

Externe Ausfall- und Vorbereitungskosten sind insbesondere geleistete und nicht rückerstattete Zahlungen an Vertragspartner des Antragsstellers außerhalb des Unternehmens zur Vorbereitung und Durchführung von nicht durchgeführten Reisen oder für die Stornierung. Zu den externen Ausfall- und Vorbereitungskosten zählen auch Zahlungen an Leistungsträger für fest eingekaufte Kontingente. Soweit die Leistung in Fremdwährung eingekauft wurde, sollten auch etwaige Währungsgewinne oder -verluste berücksichtigt werden (Differenz aus Zahlung und Erstattung durch Kursschwankungen).

Beispiel:

Ein Reiseveranstalter hat Übernachtungskontingent für 20 Personen, je 14 Nächte, bei einem Hotel in Berchtesgaden für 80 Euro pro Nacht (14.-28.01.2021) eingekauft. Übernachtungen sind aufgrund der innerdeutschen Schließungsmaßnahmen nicht möglich. Rückerstattung des Hotels bleibt aus. Der Reiseveranstalter kann 22.400 EUR als externe Kosten ansetzen.

Die Personalkostenpauschale für die Reisewirtschaft wird unabhängig von der allgemeinen Personalkostenpauschale nach Ziffer 2.4. Nummer 12 gewährt. Die Personalkostenpauschale für die Reisewirtschaft beträgt 50 Prozent der tatsächlichen Ausfall- und Vorbereitungskosten. Die Antragssteller haben ein Wahlrecht, ob die Pauschale anhand der nachgewiesenen externen Ausfall- und Vorbereitungskosten oder anhand der nachgewiesenen tatsächlich angefallenen Personalmehrkosten geltend gemacht wird.

Bei der Antragstellung können die Ausfall- und Vorbereitungskosten frei auf die Monate November 2020 bis Juni 2021 verteilt werden, für die das Unternehmen antragsberechtigt ist. Die Erstattung dieser so aufgeteilten Summen erfolgt – wie auch bei den anderen Fixkosten in diesem Monat – anhand des jeweiligen Umsatzeinbruchs im entsprechenden Fördermonat (November 2020 bis Juni 2021). Antragstellende dürfen die für sie günstigste Aufteilung vornehmen. Dies gilt entsprechend für Reisen, die nach dem 18. September 2020 gebucht wurden, aber vor dem 1. November 2020 angetreten werden sollten.

Gleichartige Leistungen aus der Überbrückungshilfe I und II (d.h. für die Monate Juni bis Dezember), Zahlungen der November- und Dezemberhilfe, das Kurzarbeitergeld sowie Versicherungsleistungen werden für den jeweils entsprechenden Monat angerechnet. Für Reisen, die in den Fördermonaten (November 2020 – Juni 2021) dieser FAQ angetreten

werden sollten, gilt: Für dieselbe Reise dürfen nur entweder externe Ausfall- und Vorbereitungskosten oder Provision/Serviceentgelt bzw. kalkulierte Margen im Rahmen der Überbrückungshilfe III geltend gemacht werden.

Beispiel:

In einem Reisebüro sind im Förderzeitraum Personalkosten iHv. 100.000 EUR angefallen; für die Ermittlung des Gesamtbetrags ist die Lohn- und Finanzbuchhaltung des Unternehmens heranzuziehen. Dieser Betrag ist um das erhaltene Kurzarbeitergeld

(KUG) und um die erhaltenen Zuschüsse für Personalkosten aus den Überbrückungshilfen I und II (Ü1 und Ü2) zu kürzen. Ebenfalls abzuziehen sind erwirtschaftete Erträge etwa durch Serviceentgelte, die auch bei Stornierung oder Umbuchung beim Reisebüro verbleiben (= Provisionen bei der Buchung von Flug-

/Bahntickets etc.). Nach Abzug KUG/Ü1+Ü2 verbleiben im konkreten Beispielsfall 60.000

EUR Personalkosten für insgesamt 4.000 Buchungsvorgänge, davon corona-bedingte Stornos/Umbuchungen etc.: 3.000 Vorgänge (75%), so dass 45.000 EUR Personalkosten förderfähig wären. Die Personalkostenpauschale beträgt 50% der förderfähigen Summe, mithin 22.500 EUR. Die Zuordnung, ob es sich bei der Buchung um einen förderfähigen Vorgang handelt, ist aus den Mid- und Backoffice-Systemen abzuleiten.

Die prüfenden Dritten ermitteln die förderfähigen Kosten auf Basis der touristischen

Buchungssysteme.

Beispiel:

Für die Ermittlung der Margen legen die Unternehmen dem prüfenden Dritten die Einkaufspreise (für die Reisevorleistungen) und die ursprünglichen Verkaufspreise der jeweiligen Pauschalreisen vor und lassen sich die Marge testieren. Die

zugrundeliegenden Informationen sind in den touristischen Buchungssystemen verfügbar.

Unternehmen, die Überbrückungshilfe III nach der „Bundesregelung Fixkostenhilfe 2020“ erhalten, haben darüber hinaus folgendes zu beachten: Sofern die Verluste eines bestimmten Monats seit März 2020 bereits für die Geltendmachung von anderen Hilfen wie der ÜH II, Novemberhilfe plus oder Dezemberhilfe plus genutzt werden, sind diese Verluste für die ÜH III in der Tat „verbraucht“ und verringern den nach der ÜH III auf Basis der Fixkostenhilferegelung erstattungsfähigen Betrag für diesen Monat.

2.6 Welche Sonderregelung gelten für die Veranstaltungs- und Kulturbranche?

Zusätzlich zu den übrigen förderfähigen Kosten werden für die Veranstaltungs- und Kulturbranche auch die Ausfall- und Vorbereitungskosten für geschäftliche Aktivitäten im Zeitraum von März bis Dezember 2020 erstattet. Dabei sind sowohl interne projektbezogene (v. a. Personalaufwendungen) als auch externe Kosten (etwa Kosten für beauftragte Dritte (z. B. Grafiker/in) förderfähig.

Unternehmen, die Sportveranstaltungen mit Sportlern durchführen, die nicht in einem Beschäftigungsverhältnis zum Unternehmen stehen, werden als Teil der Veranstaltungsbranche betrachtet.

Näheres zur Kalkulation und die Beantragung erläutert Anhang 1 zu diesen FAQ.

2.7 Wer kann die Sonderreglung für die Veranstaltungs- und Kulturbranche in Anspruch nehmen

Unternehmen folgender Wirtschaftszweige sind antragsberechtigt.

|

WZ-Code |

Wirtschaftszweig |

|

|

|

|

|

|

|

32.20 |

Herstellung von Musikinstrumenten |

|

|

|

|

|

|

|

43.32.0 |

Messebau (Aufbau und Abbau von Messeständen) |

|

47.61 |

Einzelhandel mit Büchern |

|

47.79.2 |

Antiquariate |

|

47.59.3 |

Einzelhandel mit Musikinstrumenten etc. |

|

47.78.3 |

Einzelhandel mit Kunstgegenständen etc. |

|

47.79.1 |

Einzelhandel mit Antiquitäten etc. |

|

47.63 |

Einzelhandel mit bespielten Ton-/ Bildträgern etc. |

|

|

|

|

|

|

|

56.2 |

Caterer und Erbringung sonstiger Verpflegungsdienstleistungen |

|

56.30.2 |

Diskotheken und Tanzlokale |

|

58.11 |

Buchverlage |

|

|

|

|

|

|

|

58.19 |

Sonstiges Verlagswesen (ohne Software) |

|

59.11 |

Film-/TV-Produktion |

|

59.12 |

Nachbearbeitung/sonstige Filmtechnik |

|

59.13 |

Filmverleih und -vertrieb |

|

59.14 |

Kinos |

|

59.20.1 |

Tonstudios etc. |

|

59.20.2 |

Tonträgerverlage |

|

59.20.3 |

Musikverlage |

|

|

|

|

60.10 |

Hörfunkveranstalter |

|

60.20 |

Fernsehveranstalter |

|

682024 |

Vermietung v. Räumlichkeiten (für Ausstellungen und Veranstaltungen etc.) |

|

|

|

|

|

|

|

|

|

|

|

|

|

731101 |

Gestaltung u. Dekoration v. Ausstellungsräumen u. Festsälen etc. |

|

74.90.0 |

Sonstige freiberufliche, wissenschaftliche und technische Tätigkeiten a. n. g. [zugangsberechtigt sofern Tätigkeiten erfasst, die eindeutig der Kultur- und Veranstaltungsbranche zuzuordnen sind |

|

7490015 |

Eventmanagement |

|

7490016 |

Künstleragenturen/Künstlerberatung |

|

772902 |

Vermietung und Verleih von Zelten |

|

772903 |

Vermietung und Verleih von Messeständen und Marktständen |

|

773906 |

Vermietung von Unterhaltungselektronik |

|

773909 |

Vermietung und Verleih von Veranstaltungstechnik (Lichtanlagen, Beschallungsanlagen) |

|

78100 |

Vermittlung von Arbeitskräften, insbesondere Castingagenturen |

|

|

|

|

79900 |

Erbringung sonstiger Reservierungsdienstleistungen, insbesondere Verkauf von Tickets für Theatervorführungen, Sportveranstaltungen und alle sonstigen Vergnügungs- und Unterhaltungsveranstaltungen (Vorverkaufsstellen) |

|

74.30.1 |

Selbständige Übersetzer/-innen |

|

|

|

|

|

|

|

74.20.1 |

Selbständige Fotografen/-innen |

|

74.20.2 |

Fotolabors |

|

|

|

|

|

|

|

|

|

|

82.3 |

Messe-, Ausstellungs- und Kongressveranstalter |

|

82.30.0 |

Event-Caterer |

|

82.30.0 |

Messe-, Ausstellungs- und Kongressveranstalter |

|

82.30.0 |

Veranstaltungstechnik |

|

85.52 |

Kulturunterricht/Tanzschulen |

|

|

|

|

|

|

|

90 |

Kreative, künstlerische und unterhaltende Tätigkeiten |

|

9001 |

Darstellende Kunst |

|

90011 |

Theaterensembles |

|

90012 |

Musikensembles, Ballettgruppen, Orchester, Kapellen und Chöre |

|

90013 |

Selbständige Artistinnen und Artisten, Zirkusgruppen |

|

900130 |

Zirkusbetriebe |

|

90014 |

Selbständige Bühnen-, Film-, Hörfunk- und Fernsehkünstlerinnen und - künstler sowie sonstige darstellende Kunst |

|

900140 |

Visagist, Maskenbildner, Make-Up Artist |

|

900141 |

Diskjockey/Moderation/mobile Disko/Alleinunterhalter/Animateur |

|

900142 |

Musiker/Musikerin |

19

|

900143 |

Tänzer/Tänzerin |

|

9002 |

Erbringung von Dienstleistungen für die darstellende Kunst und die Musikwirtschaft |

|

900200 |

Dienstleistungen im Bereich Veranstaltungstechnik |

|

900201 |

Tontechniker |

|

900202 |

Aufbau, Abbau, Gestaltung von Bühnen |

|

900203 |

Dienstleistungen im Veranstaltungsbereich (2. B. Einlassdienste, Garderobe) |

|

90.03.1 |

Selbständige Musiker/-innen, Komponist/-innen Musikbearbeiter/-innen |

|

90.03.2 |

Selbständige Schriftsteller/-innen |

|

90.03.3 |

Selbständige bildende Künstler/-innen |

|

|

|

|

90.03.4 |

Selbständige Restauratoren/-innen |

|

9004 |

Betrieb von Kultur- und Unterhaltungseinrichtungen |

|

90.04.1 |

Theater-/Konzertveranstalter/-innen |

|

90.04.2 |

Private Musical-/Opern- und Schauspielhäuser, Konzerthallen und ähnliche Einrichtungen |

|

90.04.3 |

Varietés und Kleinkunstbühnen |

|

91.01 |

Bibliotheken und Archive |

|

91.03 |

Betrieb von historischen Stätten und Gebäuden und ähnlichen Attraktionen |

|

|

|

|

91.02 |

Museen, Betrieb von Museen aller Art, Museumsshops etc. |

|

93.11.0 |

Durchführung von Sportveranstaltungen im Freien oder in der Halle im Rahmen des Profi- oder Amateursports |

|

932104 |

Schaustellergewerbe |

|

9329 |

Erbringung von Dienstleistungen der Unterhaltung und der Erholung a.n.g., zugangsberechtigt sofern Tätigkeiten erfasst, die eindeutig der Kultur- und Veranstaltungsbranche zuzuordnen sind |

|

932902 |

Betrieb u.a. v. Puppentheatern |

|

932903 |

Organisation u. Abbrennen v. Feuerwerken |

|

95.29.0 |

Reparatur von sonstigen Gebrauchsgegenständen (z.B. Klavierstimmer) |

|

96.09.0 |

Messehostess |

|

93 |

Erbringung von Dienstleistungen des Sports, der Unterhaltung und der Erholung, zugangsberechtigt sofern Tätigkeiten erfasst, die eindeutig der Kultur- und Veranstaltungsbranche zuzuordnen sind |

|

|

|

|

|

|

|

|

|

|

93.29.0 |

Eventservice |

|

|

|

|

Sonstige: Wie beispielsweise Veranstaltung von Literatur- (inkl. spoken word etc) Einzelveranstaltungen und Festivals |

|

20

2.8 Wie können Abschreibungen als erstattungsfähige Fixkosten geltend gemacht werden?

Für Einzelhändler wird die Abschreibungsmöglichkeit unter Frage 2.4 Nr. 4 unter den folgenden Voraussetzungen auf das Umlaufvermögen erweitert, sofern es sich um Wertverluste aus verderblicher Ware oder sonst einer dauerhaften Wertminderung unterliegenden Ware (d.h. saisonale Ware der Wintersaison 2020/2021) handelt.

Näheres zur Kalkulation und die Beantragung erläutert Anhang 2 zu diesen FAQ.

2.9 Welche Unterstützung erhalten Unternehmen der pyrotechnischen Industrie im

Rahmen der Überbrückungshilfe III?

Unternehmen der Pyrotechnikindustrie, die im Dezember 2020 einen Umsatzeinbruch von mindestens 80 Prozent gegenüber dem Vorjahresmonat erlitten haben, können eine Förderung im Rahmen der förderfähigen Maßnahmen der Überbrückungshilfe III für die Monate März 2020 bis Dezember 2020 beantragen, wobei diese Förderung auf die Laufzeit der Überbrückungshilfe III verteilt werden kann. Zusätzlich können Lager- und Transportkosten für den Zeitraum Dezember 2020 bis Juni 2021 für den jeweiligen Monat zum Ansatz gebracht werden. Bei Unternehmen der Pyrotechnikindustrie werden nur direkt betroffene Unternehmen

berücksichtigt, d.h. die von dem Verkaufsverbot für Pyrotechnik im Dezember 2020 unmittelbar betroffen sind.

Näheres zur Kalkulation und die Beantragung erläutert Anhang 3 zu diesen FAQ.

2.10 Wie sind betriebliche Fixkosten zeitlich zuzuordnen?

Betriebliche Fixkosten, bei denen sich die Fälligkeit aus einer Verpflichtung ergibt, die bereits vor dem 1. Januar 2021 bestand und im Förderzeitraum zur Zahlung fällig sind, dürfen vollständig angesetzt werden (auch bei Stundung). Bei einer Rechnungsstellung ohne Zahlungsziel gelten die Fixkosten mit dem Erhalt der Rechnung als fällig. Betriebliche Fixkosten, die nicht im Förderzeitraum fällig sind, dürfen nicht anteilig angesetzt werden. Dies gilt auch für periodisch (z.B. jährlich oder quartalsweise) anfallende Kosten.

Zahlungen, die Corona-bedingt gestundet wurden und nun im Förderzeitraum fällig sind, dürfen angesetzt werden, falls sie nicht bereits im Rahmen anderer Zuschüsse erstattet wurden (insbesondere Corona-Soforthilfe und 1. und 2. Phase der Corona-Überbrückungshilfe). Die voraussichtlichen oder bereits angefallenen Kosten des prüfenden Dritten für die Antragstellung und Schlussabrechnung sind entweder dem ersten Fördermonat zuzuordnen, für den ein Zuschuss gezahlt wird oder dem Fördermonat zuzuordnen, in dem sie angefallen sind oder gleichmäßig auf alle Fördermonate zu verteilen (Wahlrecht).

2.11 Deckt die Überbrückungshilfe auch private Lebenshaltungskosten ab?

Kosten des privaten Lebensunterhalts wie die Miete oder Zinszahlungen für die Privatwohnung (mit Ausnahme von (anteiligen) Kosten für ein Arbeitszimmer, falls dieses 2019 bereits steuerlich geltend gemacht wurde), Krankenversicherungsbeiträge sowie Beiträge zur privaten Altersvorsorge werden nicht durch die Überbrückungshilfe abgedeckt.

Damit auch insofern die Existenz von Unternehmensinhabern, Freiberuflern/-beruflerinnen und Soloselbständigen nicht bedroht ist, wurde der Zugang zur Grundsicherung (SGB II), vereinfacht. Diese Regelung wird bis zum 31. März 2021 verlängert.

Unternehmerlohn ist nicht förderfähig.

Für Fragen zur Neustarthilfe werden zu einem späteren Zeitpunkt gesonderte FAQs veröffentlicht.

2.12 Sind Personalkosten förderfähig?

Personalkosten, die nicht vom Kurzarbeitergeld erfasst sind11, werden pauschal mit 20 % der Fixkosten der Nr. 1 bis 11 der in Frage 2.4. aufgeführten Tabelle berücksichtigt. Kosten für Auszubildende sind förderfähig. Darüber hinaus sind Personalkosten und Unternehmerlöhne nicht förderfähig. Dies gilt auch für fiktive/kalkulatorische Unternehmerlöhne sowie Geschäftsführergehälter von Gesellschaftern, die sozialversicherungsrechtlich als selbstständig eingestuft werden.

3. Wie läuft der Prozess?

3.1 Wie ist der Antrag einzureichen?

Der Antrag ist zwingend durch einen prüfenden Dritten im Namen des Antragsstellenden über eine digitale Schnittstelle an die Bewilligungsstellen der Länder einzureichen. So sollen eine möglichst schnelle Antragsbewilligung ermöglicht und Missbrauchsfälle ausgeschlossen werden.

Die Betriebskostenpauschale („Neustarthilfe“) für Soloselbstständige in Höhe von bis zu

7.500 Euro kann nur direkt beantragt werden (gesonderte FAQ „Neustarthilfe“ werden zu einem

späteren Zeitpunkt veröffentlicht).

3.2 Wie finde ich einen prüfenden Dritten?

Falls Antragstellende bisher noch keinen prüfenden Dritten i. S. d. § 3 StBerG (z.B. Steuerberater/in, Steuerbevollmächtigte/n, Wirtschaftsprüfer/in, vereidigten Buchprüfer/in oder Rechtsanwalt/-anwältin) beauftragt haben, z. B. für ihre laufende Buchhaltung, die Fertigung von Steuererklärungen oder die Erstellung von Jahresabschlüssen, können sie diese u. a. hier finden:

Berufsregister für Wirtschaftsprüfer/vereidigte Buchprüfer

Steuerberater-Suchservice des Deutschen Steuerberaterverbandes e.V. (DStV)

3.3 Wie funktioniert die Antragsstellung?

11 Dem Unternehmen müssen Personalkosten entstehen (es dürfen nicht alle Angestellten in kompletter Kurzarbeit sein).

Neben allgemeinen Angaben (wie beispielsweise Steuernummer, Adresse) müssen folgende

Angaben gemacht werden:

Umsatzeinbruch: Abschätzung des von den Unternehmen erzielten Umsatzes in dem/den Fördermonat(en) im Zeitraum November 2020 bis Juni 2021 sowie Vergleich mit den Vergleichsmonaten (vgl. 1.1).

Betriebliche Fixkosten: Abschätzung der voraussichtlichen Fixkosten, deren Erstattung beantragt wird.

Betriebliche Fixkosten: Abschätzung der voraussichtlichen Fixkosten, deren Erstattung beantragt wird.

Der prüfende Dritte prüft dabei vor Antragstellung die Plausibilität der Angaben und berät den

Antragstellenden bei Fragen zu Antragsvoraussetzungen und zum Antragsverfahren. Die Antragstellung eines prüfenden Dritten für sich selbst ist ausgeschlossen.

3.4 Welche Unterlagen braucht der prüfende Dritte?

Der prüfende Dritte berücksichtigt im Rahmen seiner Plausibilitätsprüfung insbesondere die folgenden Unterlagen:

a) Umsatzsteuervoranmeldungen des Jahres 2019 und 2020 (in Fällen von Unternehmen, die nach dem 31. Juli 2019 gegründet worden sind, des Zeitraums seit Gründung),

b) Jahresabschluss 2019 und, soweit bereits vorliegend, Jahresabschluss 2020

c) Umsatz- Einkommens- bzw. Körperschaftssteuererklärung 2019 (und falls vorliegend

Umsatz- Einkommens- bzw. Körperschaftssteuererklärung 2020)

d) Umsatzsteuerbescheid 2019 (und falls vorliegend, Umsatzsteuerbescheid 2020)

d) Aufstellung der betrieblichen Fixkosten des Jahres 2019 und 2020 und, soweit vorliegend,

2021

e) Bewilligungsbescheid, falls dem Antragstellenden Soforthilfe, Überbrückungshilfe II und oder II, und/oder November-/Dezemberhilfe gewährt wurde.

Falls das Unternehmen von der Umsatzsteuervoranmeldung befreit ist, erfolgt die Plausibilitätsprüfung anhand der Umsatzsteuerjahreserklärung. Bei Sozialunternehmen (gemeinnützigen Unternehmen) und gemeinnützigen Vereinen hat die Plausibilitätsprüfung anhand der laufenden Buchführung zu erfolgen. Der konkrete Umfang der vorzulegenden Unterlagen/Angaben hängt von den individuellen Umständen des Antragstellenden ab. Die prüfenden Dritten geben hierzu detailliert Auskunft.

Sofern der beantragte Betrag der Überbrückungshilfe nicht höher als 20.000 Euro für sechs bzw. acht Monate ist, kann der prüfende Dritte seine Plausibilitätsprüfung auf die Prüfung offensichtlicher Widersprüche oder Falschangaben beschränken.

3.5 Wie funktioniert die Abschlagszahlung?

Bei Erstantragstellung werden in einem zweistufigen Verfahren zunächst Abschlagszahlungen in Höhe von 50% der beantragten Förderung gewährt, bis zu 100.000 Euro für einen Monat.

Die Abschlagszahlung wird auf Grundlage des regulären Antrags gewährt. Ein separater Antrag auf Abschlagszahlung ist nicht notwendig. Wird ein Antrag im Rahmen des Stichprobenverfahrens oder aufgrund konkreter Anhaltspunkte einer vertieften Überprüfung

unterzogen, wird die Abschlagszahlung nicht sofort ausgezahlt. In einer zweiten Stufe werden die Antragsdaten automatisiert mit den beim Finanzamt gespeicherten Daten abgeglichen.

Um Missbrauch vorzubeugen, sind Maßnahmen zur Sicherstellung der Identität der

Antragstellenden vorgesehen worden.

Die Auszahlungen der Abschlagszahlungen für die Überbrückungshilfe III erfolgen ab Mitte Februar 2021. Das Verfahren der regulären Auszahlung der Überbrückungshilfe III wird parallel vorbereitet und finalisiert, damit es im Anschluss an die Abschlagszahlungen gestartet werden kann (voraussichtlich ab März 2021).

Die Vorfinanzierung durch Kreditinstitute ist zulässig. Die Auszahlung der Überbrückungshilfe III kann jedoch nur auf die beim zuständigen Finanzamt hinterlegte IBAN des Antragsstellers erfolgen. Die Zuschüsse können nach Erhalt zur Zahlung von Zinsen sowie zur Tilgung der Vorfinanzierung verwendet werden. Die Verantwortung für die bestimmungsgemäße Verwendung der vorfinanzierten Mittel verbleibt beim Antragsteller. Vollständig rückzuzahlende Mittel aus Programmen der Länder (bspw. Darlehen), mit denen Leistungen der Überbrückungshilfe III teilweise vorfinanziert werden, sind von der Pflicht zur Anrechnung ausgenommen, sofern das Land dafür Sorge trägt, dass alle beihilferechtlichen Vorschriften eingehalten werden, das Risiko der Vorfinanzierung vollständig beim Land bzw. der beauftragten Einrichtung liegt und keine Mischfinanzierung zwischen Bund und Land entsteht.

3.6 Bis wann können Anträge auf Überbrückungshilfe gestellt werden?

Der Antrag kann bis zum 31. August 2021 gestellt werden. Eine Antragstellung ist nur einmal möglich. Änderungsanträge sind hierbei ausgenommen.

Rückwirkende Anträge für die erste und zweite Phase der Überbrückungshilfe können im

Rahmen der dritten Phase nicht gestellt werden.

3.7 In welchem Bundesland wird der Antrag gestellt?

Der Antrag ist grundsätzlich in dem Bundesland zu stellen, in dem das Unternehmen, der Soloselbständige oder der Angehörige der Freien Berufe ertragsteuerlich geführt ist. Der Sitz der Betriebsstätte(n) ist dabei unerheblich.

Eine Ausnahme gilt für Soloselbständige oder Angehörige der Freien Berufe für deren Tätigkeit sie eine Feststellungserklärung abzugeben müssen. In diesem Fall ist das Bundesland zuständig, in dem die Feststellungserklärung abzugeben ist.

Eine Beantragung von Hilfen in mehreren Bundesländern ist nicht zulässig.

3.8 Wie ist mit der Unsicherheit über die Entwicklung der Corona-Pandemie umzugehen?

Bei der Prognose über die Umsatzentwicklung darf das Fortbestehen der tatsächlichen und rechtlichen Lage im Hinblick auf die Eindämmung der Corona-Pandemie zugrunde gelegt werden, die zum Zeitpunkt der Antragsstellung besteht.

3.9 Wie ist mit Forderungen bzw. Umsätzen, die schon gebucht wurden, sich aber vermutlich nicht realisieren werden, umzugehen?

Ist aufgrund von belastbaren Anhaltspunkten davon auszugehen, dass ein gebuchter Umsatz bzw. eine Forderung voraussichtlich nicht realisiert wird, darf er im Rahmen der Umsatzabschätzung bzw. -prognose abgezogen werden. Belastbare Anhaltspunkte sind ein laufendes gerichtliches Mahnverfahren, ein Insolvenzantrag des Schuldners oder Umstände von vergleichbarer Tragweite.

3.10 Müssen die Kosten für den prüfenden Dritten selbst getragen werden?

Die Kosten für den prüfenden Dritten müssen vom Antragsteller selbst getragen werden und zwar für beide Phasen (Antragstellung und spätere Überprüfung). Sie sind aber im Rahmen der Überbrückungshilfe grundsätzlich (anteilig) wie andere förderfähige Fixkosten erstattungsfähig (vgl. 2.1 und 2.3). Sofern der prüfende Dritte im Zeitpunkt der Antragstellung noch keine Rechnung gelegt hat, sind die Kosten zu schätzen.

Die voraussichtlichen oder bereits angefallenen Kosten des prüfenden Dritten für die Antragstellung und Schlussabrechnung sind entweder dem ersten Fördermonat zuzuordnen, für den ein Zuschuss gezahlt wird oder dem Fördermonat zuzuordnen, in dem sie angefallen sind oder gleichmäßig auf alle Fördermonate zu verteilen (Wahlrecht). Der Anteil der Erstattung entspricht dem Erstattungssatz der Corona-Überbrückungshilfe im entsprechenden Fördermonat. Die restlichen Kosten sind selbst zu tragen. Der Antragstellende hat in

Vorleistung zu gehen.

Wird der Antrag auf Corona-Überbrückungshilfe abgelehnt oder negativ beschieden, erhält der

Antragstellende entsprechend auch keine Erstattung der Kosten für den prüfenden Dritten.

Kommt es im Rahmen der Schlussabrechnung zu einer Rückforderung (etwa weil sich herausstellt, dass der tatsächliche Umsatzrückgang geringer war als der prognostizierte Umsatzrückgang), fällt die Erstattung der Kosten für den prüfenden Dritten entsprechend geringer aus (z. B. Erstattung von bis zu 60 % statt 90 % der Kosten, wenn der tatsächliche Umsatzrückgang zwischen 50 % und 70 % lag, der prognostizierte Umsatzrückgang jedoch mehr als 70 % betrug).

Antragstellende, die aufgrund von geringeren als erwarteten Umsatzeinbrüchen die volle Überbrückungshilfe zurückzahlen müssen, erhalten dennoch einen Zuschuss in Höhe von 40 % zu den Kosten für die/den prüfenden Dritten.

Wenn die vom prüfenden Dritten geltend gemachten Antrags- und Beratungskosten zu den in vergleichbaren Fällen üblicherweise geltend gemachten Antrags- und Beratungskosten in einem eklatanten Missverhältnis stehen, hat die zuständige Bewilligungsstelle die Gründe für die geltend gemachten Antrags- und Beratungskosten, ggf. in Rücksprache mit dem prüfenden Dritten, zu ermitteln. Lassen sich die Gründe nicht hinreichend aufklären, ist die Bewilligungsstelle angehalten, im Rahmen ihres pflichtgemäßen Ermessens die Erstattung von Antrags- und Beratungskosten nur entsprechend des üblichen Maßes dieser Kosten teilzubewilligen. Entsprechende Fälle teilt die Bewilligungsstelle dem Bundesministerium für Wirtschaft und Energie sowie der zuständigen Kammer zur etwaigen Überprüfung einer Verletzung von Berufspflichten mit.

3.11 Wie funktioniert die Schlussabrechnung?

Die Schlussabrechnung erfolgt wie die Antragstellung über den prüfenden Dritten. Sie muss nach Ablauf des letzten Fördermonats bzw. nach Bewilligung, spätestens jedoch bis 30. Juni

2022 vorgelegt werden.

Erfolgt keine Schlussabrechnung, ist die Corona-Überbrückungshilfe in gesamter Höhe zurückzuzahlen

Im Einzelnen:

Umsatzeinbruch: Bei Vorliegen der endgültigen Umsatzzahlen über den Umsatz im Jahr

2020 und den tatsächlich entstandenen Umsatzeinbruch im Zeitraum November 2020 bis Juni 2021 werden diese durch einen prüfenden Dritten an die Bewilligungsstellen der Länder übermittelt. Ergibt sich daraus, dass entgegen der Prognose ein Umsatzeinbruch von 30 % in keinem der Monate des Förderzeitraums November 2020 bis Juni 2021 gegenüber dem jeweiligen Monat des Jahres 2019 erreicht wurde, also die grundsätzliche Förderberechtigung nicht vorgelegen hat, sind alle bereits ausgezahlten Zuschüsse zurückzuzahlen.

Zudem teilt der prüfende Dritte bei Vorliegen der endgültigen Umsatzzahlen den Bewilligungsstellen der Länder den tatsächlich entstandenen Umsatzeinbruch in dem jeweiligen Fördermonat mit. Sollte der tatsächliche Umsatzeinbruch in einem Fördermonat niedriger ausfallen als der prognostizierte Umsatzeinbruch, so dass sich ein niedrigerer Erstattungsbetrag ergibt, sind zu viel gezahlte Zuschüsse nach Bescheid an die zuständige Stelle zurückzuzahlen. Sollte der tatsächliche Umsatzeinbruch in einem Fördermonat höher ausfallen als der prognostizierte Umsatzeinbruch, so dass sich ein höherer Erstattungsbetrag ergibt, erfolgt auf entsprechenden Antrag eine Nachzahlung.

Der prüfende Dritte berücksichtigt bei der Bestätigung der endgültigen Umsatzzahlen die

Umsatzsteuervoranmeldungen der antragstellenden Unternehmen.

Betriebliche Fixkosten: Die/der prüfende Dritte übermittelt zudem die endgültige Fixkostenabrechnung an die Bewilligungsstellen der Länder. Sollten die tatsächlichen förderfähigen Kosten niedriger ausfallen als die prognostizierten Kosten (Höhe der Gesamtkosten), sind ggf. bereits ausgezahlte Zuschüsse für den betroffenen Fördermonat zurückzuzahlen. Sollten die tatsächlichen förderfähigen Kosten höher ausfallen als die prognostizierten Kosten (Höhe der Gesamtkosten), erfolgt auf entsprechenden Antrag eine Nachzahlung.

Falls die Überbrückungshilfe III im Beihilferahmen „Bundesregelung Fixkostenhilfe 2020“ geleistet wird, sind bei der Schlussabrechnung nicht nur die tatsächlich aufgetretenen und berücksichtigungsfähigen Umsatzverluste und Fixkosten mitzuteilen, sondern auch die ungedeckten Fixkosten im Sinne des Beihilferechts (vgl. 4.16). Im Rahmen der Schlussabrechnung der 3. Phase der Überbrückungshilfe findet eine Gesamtbetrachtung aller relevanten Umsätze und Kosten statt. Eine Rückzahlung hat nur zu erfolgen, wenn die bereits gezahlten Zuschüsse den endgültigen Anspruch übersteigen. Eine Nachzahlung wird für die 3. Phase der Überbrückungshilfe auf entsprechenden Antrag erfolgen, wenn der endgültige Anspruch die bereits gezahlten Zuschüsse übersteigt.

Rückzahlungen bereits ausgezahlter Zuschüsse sind bis zur Schlussabrechnung grundsätzlich nicht zu verzinsen. Eine Verzinsung könnte eintreten, wenn nach der Rückforderung die dort gesetzten Zahlungsziele nicht eingehalten werden oder Subventionsbetrug begangen wurde.

Für den Fall, dass der Antragstellende dem prüfenden Dritten keine Unterlagen für die Schlussabrechnung zur Verfügung stellt oder für diese/n nicht mehr erreichbar ist, informiert der prüfende Dritte die Bewilligungsstelle des Landes über diesen Umstand. Weitergehende Verpflichtungen bestehen für sie/ihn nicht.

3.12 Welche weiteren Kontrollen der Anträge bzw. darin gemacht Angaben erfolgen?

Die Bundesländer sind neben verdachtsabhängigen Prüfungen im Rahmen der Verwaltungsvereinbarung mit dem Bund verpflichtet, im Rahmen der Antragsbearbeitung und Schlussabrechnung stichprobenartig die Anträge im Detail zu prüfen. Dies beinhaltet alle Voraussetzungen für die Gewährung, die Höhe und die Dauer der Hilfen, einschließlich aller maßgeblichen Versicherungen und Erklärungen des Antragstellenden (etwa zu Fördervoraussetzungen, Geschäftsbetrieb oder hinsichtlich Steueroasen). Die Bewilligungsstellen können alle hierfür notwendigen Unterlagen von den Antragstellenden und prüfenden Dritten anfordern. Können diese nicht zur Verfügung gestellt werden, ist die Überbrückungshilfe in voller Höhe zurückzuzahlen.

Der zuständige Landesrechnungshof ist überdies berechtigt, bei den Leistungsempfängern/- empfängerinnen Prüfungen durchzuführen. Prüfrechte haben auch der Bundesrechnungshof und im begründeten Einzelfall auch das Bundesministerium für Wirtschaft und Energie sowie die jeweiligen Landesministerien.

Diese Auflistungen sind nicht abschließend, sondern stellen lediglich beispielhaft einige der getroffenen Maßnahmen zur Missbrauchsprävention dar.

3.13 Welcher elektronische Abgleich der Antragsdaten findet statt?

Die Bewilligungsstellen können die Angaben zur Identität und Antragsberechtigung des Antragstellers, die Angaben zur Ermittlung der Höhe der Überbrückungshilfe III sowie zum Vorliegen einer Haupttätigkeit mit den zuständigen Behörden, insbesondere den Finanzämtern, abgleichen.

Die Bewilligungsstellen dürfen zudem die IBAN-Nummer des Antragstellers mit Listen verdächtiger IBAN-Nummern, die ihnen die Landeskriminalämter zur Verfügung stellen, abgleichen.

Bei allen Anträgen auf Überbrückungshilfe III erfolgt zudem zu verschiedenen Zeitpunkten ein automatisierter Abgleich mit den beim Finanzamt gespeicherten Daten.

Im Falle der Bewilligung wird dem zuständigen Finanzamt durch die Bewilligungsstelle anschließend entsprechend der gesetzlichen Vorgaben in elektronischer Form mitgeteilt, in welcher Höhe die Zahlung von Überbrückungshilfe III an den Antragsteller erfolgte.

Diese Prüfmöglichkeiten sind nicht abschließend, sondern stellen lediglich beispielhaft einige der getroffenen Maßnahmen zur Missbrauchsprävention dar.

Der Antragsteller muss dem Datenabgleich zwischen Bewilligungsstellen, Finanzämtern, Strafverfolgungsbehörden und anderen Behörden in folgender Form zustimmen:

Einwilligung gem. Art. 6 DSGVO, dass die Bewilligungsstelle zur Prüfung der

Antragsberechtigung die Angaben im Antrag mit anderen Behörden im Sinne des § 1

VwVfG, unabhängig davon, ob sie Bundes- oder Landesrecht ausführen, abgleicht.

Erklärung, dass ihm bekannt ist, dass die Bewilligungsstellen von den Finanzbehörden Auskünfte über den Antragsteller einholen dürfen, soweit diese für die Bewilligung, Gewährung, Rückforderung, Erstattung, Weitergewährung oder das Belassen der Überbrückungshilfe III erforderlich sind (§ 31a Abgabenordnung).

Erklärung, dass er die Finanzbehörden von der Verpflichtung zur Wahrung des Steuergeheimnisses gegenüber den Bewilligungsstellen und den Strafverfolgungsbehörden befreit, soweit es sich um Angaben/Daten des Antragsstellers handelt, die für die Gewährung der Überbrückungshilfe III von Bedeutung sind (§ 30

Abs. 4 Nr. 3 AO).

Erklärung, dass er der Weitergabe von Daten an die Finanzbehörden durch die

Bewilligungsstellen zustimmt, soweit diese für die Besteuerung relevant sind (§ 93 AO)

Zustimmung gegenüber den Bewilligungsstellen, dass diese die personenbezogenen Daten oder Betriebs- bzw. Geschäftsgeheimnisse, die den Bewilligungsstellen im Rahmen des Antragsverfahrens bekannt geworden sind und die dem Schutz des verlängerten Steuergeheimnisses unterliegen, den Strafverfolgungsbehörden mitteilen können, wenn Anhaltspunkte für einen Subventionsbetrug vorliegen.

3.14 Was passiert bei falschen Angaben?

Bei vorsätzlich oder leichtfertig falschen oder unvollständigen Angaben sowie vorsätzlichem oder leichtfertigem Unterlassen einer Mitteilung über Änderungen in diesen Angaben müssen die Antragstellenden mit Strafverfolgung wegen Subventionsbetrugs (§ 264 StGB) und weiteren rechtlichen Konsequenzen rechnen.

Die prüfenden Dritten haben ihre allgemeinen Berufspflichten zu beachten. Eine darüberhinausgehende Haftung gegenüber dem die Überbrückungshilfe gewährenden Land ist ausgeschlossen.

Wenn der Erklärung des Antragstellenden hinsichtlich Steueroasen zuwider gehandelt wird, hat eine Rückzahlung in voller Höhe zu erfolgen.

3.15 Was ist zu beachten, wenn ein erheblicher Änderungsbedarf im Antrag besteht?

Eine nachträgliche Änderung des Antrags nach dem Absenden wird in einem späteren Release des digitalen Antragssystems ermöglicht.

3.16 Wie ist vorzugehen, wenn die Kontoverbindung korrigiert werden muss?

Im Falle einer fehlerhaft übermittelten Kontoverbindung ist es noch nicht möglich, über das elektronische Antragsverfahren die Daten zur Kontoverbindung zu korrigieren. Die Korrektur einer Kontoverbindung wird in einem späteren Release des digitalen Antragssystems ermöglicht. Die Änderung der Bankdaten wird von der zuständigen Bewilligungsstelle

gegengeprüft werden. Bis zur Entscheidung der Bewilligungsstelle wird keine weitere Änderung der Bankdaten möglich sein.

Hinweis: Es können nur Bankdaten verwendet werden, die beim zuständigen Finanzamt als

Kontoverbindung hinterlegt sind.

3.17 Wie ist vorzugehen, wenn ein Bewilligungsbescheid und/oder eine Auszahlung fehlerhaft ist?

Im Falle einer zu hohen Bewilligung bzw. Auszahlung wird eine Korrektur spätestens im Rahmen der Schlussabrechnung erfolgen, verbunden mit einer Aufforderung zur Rückzahlung, falls die bereits gezahlten Zuschüsse den endgültigen Anspruch übersteigen (vgl. 3.11).

In Fällen einer zu niedrigen Bewilligung bzw. Auszahlung kann eine Korrektur ebenfalls spätestens im Rahmen der Schlussabrechnung erfolgen, verbunden mit einer entsprechenden Nachzahlung.

4. Allgemeines

4.1 Wie erkenne ich, dass es sich bei dieser Webseite um ein vertrauenswürdiges

Angebot handelt?

Diese Webseite und der Online-Antrag zur Überbrückungshilfe sind Angebote des Bundesministeriums für Wirtschaft und Energie, des Bundesministeriums der Finanzen sowie des Bundesministeriums des Innern, für Bau und Heimat.

Sie sind ausschließlich unter den gültigen Webadressen ueberbrueckungshilfe- unternehmen.de sowie antragslogin.ueberbrueckungshilfe-unternehmen.de zu erreichen.

Geben Sie erst dann Ihre Daten ein, nachdem Sie sich vergewissert haben,

dass ueberbrueckungshilfe-unternehmen.de bzw. antragslogin.ueberbrueckungshilfe- unternehmen.de als Webadresse im Adressfeld Ihres Browsers stehen. Ähnlich anmutende Webangebote unter abweichenden Webadressen oder mit anderen Endungen sind Fake- Webseiten.

4.2 An wen kann ich weitere Fragen adressieren?

Fragen können an den prüfenden Dritten gerichtet werden. Fragen allgemeiner Art (z.B. zur Antragsberechtigung) sind an den Service-Desk des BMWi zu richten. Sie können den Service- Desk unter der Service-Hotline +49 30-52685087 anrufen (Servicezeiten Mo-Fr 8:00 bis 18:00

Uhr).

4.3 Wer entscheidet über den Antrag auf Überbrückungshilfe?

Die Entscheidung über die Bewilligung ist Aufgabe der Bewilligungsstellen der Bundesländer.

4.4 Wird der Zuschuss auf das ALG angerechnet?

Nein, die Überbrückungshilfe dient der Mitfinanzierung der laufenden betrieblichen Ausgaben, während das ALG eine Leistung zur Sicherung des Lebensunterhalts ist.

4.5 Ist der Zuschuss steuerpflichtig?

Damit der Zuschuss jetzt, wenn es wichtig ist, in vollem Umfang den Unternehmen zu Gute kommt, wird dieser bei den Steuervorauszahlungen für 2021 nicht berücksichtigt. In der Einkommensteuer-/Körperschaftsteuer- sowie Gewerbesteuer erklärung ist der Zuschuss jedoch als steuerbare Betriebseinnahme zu erfassen. Als sog. echter Zuschuss ist die Überbrückungshilfe zudem nicht umsatzsteuerbar. Es fällt also keine Umsatzsteuer an.

Die Grundlage für die Besteuerung ist der tatsächlich verwirklichte Sachverhalt. Wenn z. B. im Falle verbundener Unternehmen eines der verbundenen Unternehmen einen Antrag auf Überbrückungshilfe für alle verbundenen Unternehmen stellt, ist es für die Berücksichtigung der Überbrückungshilfen bei der Gewinnermittlung maßgeblich, welche jeweiligen Unternehmen(steile) die Überbrückungshilfe tatsächlich erhalten.

4.6 In welchem Verhältnis steht die 3. Phase der Corona-Überbrückungshilfe mit der November- und Dezemberhilfe und der 1. und 2. Phase der Überbrückungshilfe des Bundes?

Der Leistungszeitraum der 3. Phase des Überbrückungshilfeprogramms (November 2020 bis Juni 2021) schließt an die 2. Phase der Überbrückungshilfe an. In den Monaten November und Dezember 2020 überschneidet sich die 3. Phase der Überbrückungshilfe mit der November- und Dezemberhilfe sowie der 2. Phase der Überbrückungshilfe.

Eine Inanspruchnahme der 1. und/oder 2. Phase der Überbrückungshilfe und/oder der

Soforthilfe schließt die Inanspruchnahme der 3. Phase der Überbrückungshilfe nicht aus.

Unternehmen, die November- und/oder Dezemberhilfe erhalten, sind für diese Monate nicht antragsberechtigt. Die Ermöglichung einer Antragstellung für die Überbrückungshilfe III, wenn Anträge auf November- und/oder Dezemberhilfe zurückgenommen wurden und keine Auszahlung erfolgt ist, wird geprüft.

Leistungen nach der Überbrückungshilfe II für die Monate November und Dezember 2020 werden auf die Überbrückungshilfe III angerechnet. Es gilt dabei der Grundsatz, dass Kosten nur einmalig gefördert werden können. Kosten, die z. B. bereits im Rahmen der 2. Phase der Überbrückungshilfe geltend gemacht wurden, können im Rahmen der 3. Phase der Überbrückungshilfe nicht gefördert werden (z. B. im Falle einer gestundeten Mietzahlung, die eigentlich im August fällig gewesen wäre und nun erst im November gezahlt wird).

Die erhaltene Förderung durch die 2. Phase der Überbrückungshilfe ist beihilferechtlich relevant und im Rahmen der Antragstellung daher entsprechend mit anzugeben (bei der Angabe bereits erhaltener Beihilfen) (vgl. 4.16, „Was ist beihilferechtlich zu beachten“).

4.7 In welchem Verhältnis stehen Corona-Überbrückungshilfe und weitere Corona-Hilfen

(inklusive Corona-Soforthilfen der Länder) sowie Versicherungsleistungen?

Grundsätzlich gilt:

Eine Anrechnung von weiteren Corona-bedingten Zuschussprogrammen des Bundes, der Länder oder der Kommunen auf die Corona-Überbrückungshilfe findet nur dann statt, wenn sich Förderzweck und -zeitraum überschneiden.

Darlehen wie der KfW-Schnellkredit werden grundsätzlich nicht auf die Corona- Überbrückungshilfe angerechnet (sind jedoch beihilferechtlich relevant, vgl. 4.16).

Vollständig rückzuzahlende Mittel aus Programmen der Länder (bspw. Darlehen), mit denen Leistungen der Überbrückungshilfe III teilweise vorfinanziert werden, sind von der Pflicht zur Anrechnung ausgenommen, sofern das Land dafür Sorge trägt, dass alle beihilferechtlichen Vorschriften eingehalten werden, das Risiko der Vorfinanzierung vollständig beim Land bzw. der beauftragten Einrichtung liegt und keine Mischfinanzierung zwischen Bund und Land entsteht.

Des Weiteren sind zwei Fälle zu unterscheiden:

Vor Beantragung der Corona-Überbrückungshilfe bewilligte Hilfen: Eine Anrechnung vorher schon bewilligter Leistungen aus anderen Zuschussprogrammen erfolgt bereits bei Bewilligung der Überbrückungshilfe. Diese Leistungen sind dementsprechend im Rahmen der Antragstellung in den hierfür vorgesehenen Feldern anzugeben.

Nach Beantragung der Corona-Überbrückungshilfe bewilligte Hilfen: Sofern zuerst die Überbrückungshilfe bewilligt wird und dann während des Förderzeitraums der Überbrückungshilfe (also bis 30. Juni 2021) ein Zuschuss aus einem anderen Hilfsprogramm bewilligt wird, erfolgt die Anrechnung ggf. im Rahmen der